残保金如何计算,残保金计入哪个科目,残保金申报,残保金减免政策,残保金申报时间,残保金公司必须交吗,减免,申报,残保金,残疾人就业保障金,残疾人保障金,残疾人就业保障金会计分录,残疾人就业保障金计算,残疾人就业保障金申报,残疾人就业保障金减免,残疾人就业保障金征收使用管理办法,残疾人就业保障金申报,残保金缴纳基数

北京市残疾人就业保障金申报&缴纳2018年操作指南北京用人单位残疾人就业情况申报将于2018年8月1日-9月15日开始,还没有按照国家规定安置残疾人就业的用人单位也将在8月1日-9月30日进行残疾人就业保障金(残保金)的申缴,这里为您带来最新的残保金申缴流程!

残保金缴纳过多也不要烦恼,快助为您提供残保金减免方案。

01 残疾人就业保障金政策背景

残疾人就业保障金是国家为促进残疾人就业而设立的政府性基金。

根据《中华人民共和国残疾人保障法》、《残疾人就业条例》(中华人民共和国国务院令第488号)、《北京市实施〈中华人民共和国残疾人保障法〉办法》(北京市第十三届人民代表大会常务委员会公告第19号)、《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号)、《财政部关于取消、调整部分政府性基金有关政策的通知》(财税〔2017〕18号)、《财政部关于降低部分政府性基金征收标准的通知》(财税〔2018〕39号)以及《北京市残疾人就业保障金征收使用管理办法》(京财税〔2018〕1271号)的有关规定:

北京市行政区域内的机关、团体、企业事业单位和民办非企业单位等各类用人单位,均应按照不少于本单位在职职工总数1.7%的比例安排残疾人就业,未达到上述比例的,应当缴纳残疾人就业保障金。 02 残疾人就业保障金的申报缴纳

丨时间:2018年8月1日至9月30日,其残疾人就业保障金款项所属期为2017年1日1日到2017年12月31日。

丨地点:用人单位应向申报缴纳个人所得税的主管税务机关申报缴纳残疾人就业保障金。

丨缴纳方式:用人单位可以选择网上申报或上门申报的方式进行残疾人就业保障金申报。不需缴纳残疾人就业保障金的用人单位也要进行零申报。 残疾人就业保障金的缴款方式与国家税务总局北京市税务局征收的其他税费缴款方式一致。

丨用人单位上门申报需提交的资料:选择上门申报方式的用人单位已安排残疾人就业的,应当提交《北京市用人单位安排残疾人就业情况审核确定书》和《残疾人就业保障金缴费申报表》;未安排残疾人就业的用人单位,应当提交《残疾人就业保障金缴费申报表》。

03 残疾人就业保障金减、免、缓缴政策

丨国家政策规定:

自工商登记注册之日起3年内,对安排残疾人就业人数未达到在职职工总数的1.7%,且在职职工总数在30人以下(含30人)的小微企业,免征残疾人就业保障金。2017年4月1日调整免征范围后,工商注册登记未满3年、在职职工总数30人(含)以下的企业,可在剩余时期内按规定免征残疾人就业保障金。符合免征规定的用人单位在网上申报时,系统将根据输入数据自动审核进行减免。

用人单位在职职工年平均工资未超过上年北京市社会平均工资2倍(含)的,按用人单位在职职工年平均工资计征残疾人就业保障金;超过上年北京市社会平均工资2倍的,按上年北京市社会平均工资2倍计征残疾人就业保障金。社会平均工资指北京市人力社保部门和统计部门公布的社会平均工资。

用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失的,可以申请减免或者缓缴残疾人就业保障金。用人单位申请减免或缓缴残疾人就业保障金的,应当先行向主管税务机关所在地的财政部门提出书面申请,由区财政部门进行审批。审批通过后,用人单位持相关批复文书和《残疾人就业保障金缴费申报表》到主管税务机关办理减免或缓缴手续。

丨快助帮您减免残保金:

以一家北京企业为例:

该企业情况: 年在职员工数:1000人 年平均工资额:175000元 已安置残疾人就业:0人

北京2017年职工平均工资101599元,根据国家规定企业的年平均工资超过当地职工平均工资两倍的最多按照两倍计算,北京的残疾人就业安置比例是1.7%

缴纳残保金=(年在职员工数×1.7%-已安置残疾人就业人数)×年平均工资额

缴纳残保金=1000×1.7%×175000=2975000元

如果该企业按照规定最终安置了9名2级残疾人就业(用人单位安置1~2级残疾人就业的一个人相当于两个其他等级残疾人安置名额)按照规定免缴残保金,该公司招聘残疾人按照每人每月3500元计算:

该公司支出为3500×12×9=378000元

那么安置残疾人就业实际上减免了高额残保金2975000-378000=2597000元

(快助可以帮助企业减免2597000元,详细方案请联系客服,我们会有专业的人员来为您服务。)

04 安排残疾人就业人数的审核

已安排残疾人就业的用人单位应向主管税务机关所在地的残疾人就业服务机构申报审核2017年度本单位安排的残疾人就业人数。

审核时间为2018年8月1日至9月15日,未在规定时限申报审核的,视为未安排残疾人就业。用人单位申报审核安排残疾人就业情况流程参见2018最新北京残疾人就业情况/残保金申报审核政策解析

快助特别提示:

根据《财政部国家税务总局中国残疾人联合会关于印发《残疾人就业保障金征收使用管理办法》的通知》(财税〔2015〕72号)第二十六条规定:“用人单位未按规定缴纳保障金的,按照《残疾人就业条例》的规定,由保障金征收机关提交财政部门,由财政部门予以警告,责令限期缴纳;逾期仍不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。滞纳金按照保障金入库预算级次缴入国库。”

以文章中出现的北京企业为例,年应缴残保金2975000元,但是逾期了一年,那么他应该缴纳多少钱呢?

滞纳金:2975000×5‰×365=5429375元

应该缴纳金额=欠缴+滞纳金=5429375+2975000=8404375元

是不是很大的一笔数目?所以说减免残保金才是解决问题的根本之道。

05 残疾人就业保障金计算方法

残疾人就业保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。2018年缴纳2017年度的残疾人就业保障金,计算公式如下:

残疾人就业保障金年缴纳额=(2017年用人单位在职职工人数×1.7% - 2017年用人单位实际安排残疾人就业人数)×2017年用人单位在职职工年平均工资

用人单位在职职工,是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员。2017年用人单位在职职工人数,按2017年本单位在职职工的年平均人数计算,结果须为整数。季节性用工应当折算为年平均用工人数。以劳务派遣用工的,计入派遣单位在职职工人数。

2017年用人单位实际安排残疾人就业人数,是指2017年本单位安排残疾人就业的实际人数,可以不满1年,不满1年的按月计算。

2017年用人单位在职职工工资总额按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目。

2017年用人单位在职职工年平均工资,按用人单位2017年在职职工工资总额除以用人单位在职职工人数计算。

用人单位安排残疾人就业未达到规定比例的差额人数,以公式计算结果为准,可以不是整数。 在这里为了更好的理解,小助用更直观的方式将计算公式呈现出来:

S=(N×a-n)×W

S:残保金年缴纳额; N:2017年用人单位在职职工人数; a:北京市规定的安排残疾人就业比例1.7%; n:2017年用人单位实际安排的残疾人就业人数; W:2017年用人单位在职职工年平均工资。

06 用人单位申请退还多缴的残疾人就业保障金

用人单位可向主管税务机关提交《退(抵)税申请表》,申请退还多缴的残疾人就业保障金。

用人单位认为残疾人就业服务机构审核确认的安排残疾人就业人数与实际不符的,应当先行到该机构重新申报审核人数。审核通过后,持该机构出具的《北京市用人单位安排残疾人就业情况重新审核确定书》,到主管税务机关办理相关手续。

07 残疾人就业保障金网上申报缴款操作方法

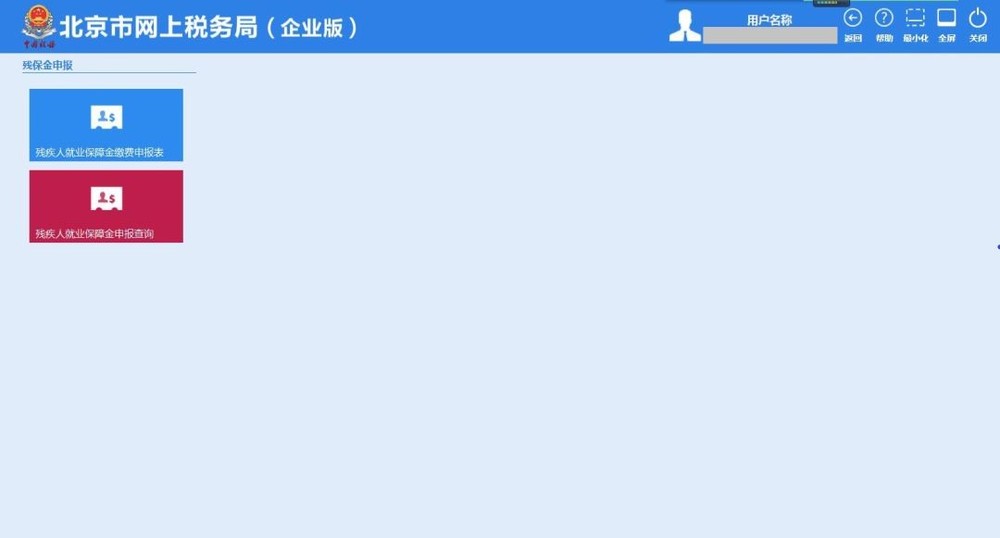

实行网上报税的用人单位,可通过北京市网上税务局(企业版)按提示程序操作,既可根据申报金额在网上实时缴款,也可用A4纸打印《银行端查询缴税凭证》到开户银行缴款。 丨残疾人就业保障金申报 (1)磁贴入口

登录北京市网上税务局(企业版),在主界面找到原地税业务,点击“税费申报”磁贴,在打开的申报界面找到并点击“残疾人就业保障金申报”磁贴(如图1所示)。

图1 税费申报页面

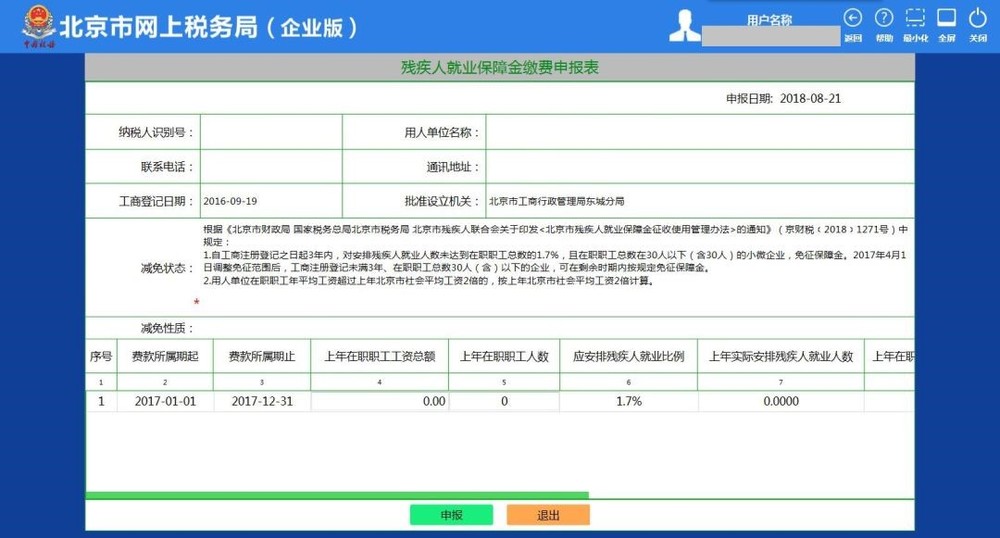

在打开的界面找到并点击“残疾人就业保障金缴费申报表”磁贴(如图2所示)。

图2 残疾人就业保障金申报页面

(2)进行残疾人就业保障金缴费申报

在残疾人就业保障金缴费申报表页面,录入“上年在职职工工资总额”和“上年在职职工人数”数据,系统将自动计算出应缴纳的残疾人就业保障金金额(如图3所示)。

图3 残疾人就业保障金缴费申报表页面1

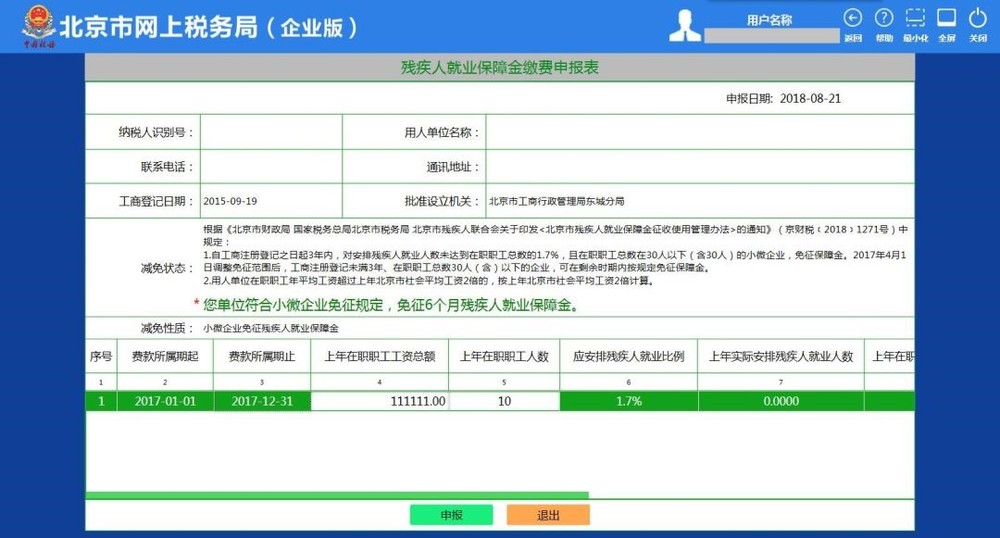

如果用人单位符合小微企业减免条件,则显示“您单位符合小微企业免征规定,免征**个月残疾人就业保障金”(如图4所示)。

图4 残疾人就业保障金缴费申报表页面2

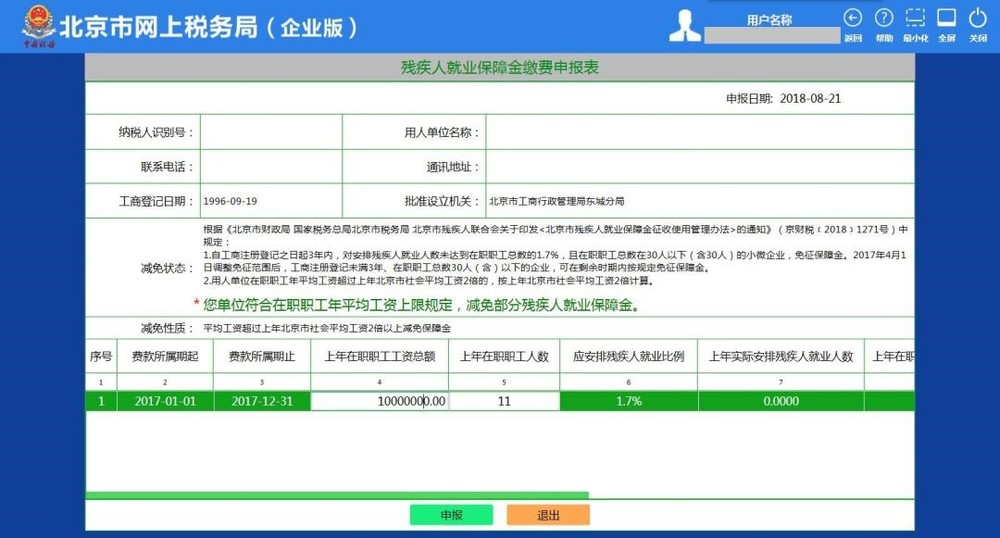

如果用人单位符合在职职工年平均工资上限减免条件,则显示“您单位符合在职职工年平均工资上限规定,减免部分残疾人就业保障金”(如图5所示)。

图5 残疾人就业保障金缴费申报表页面3

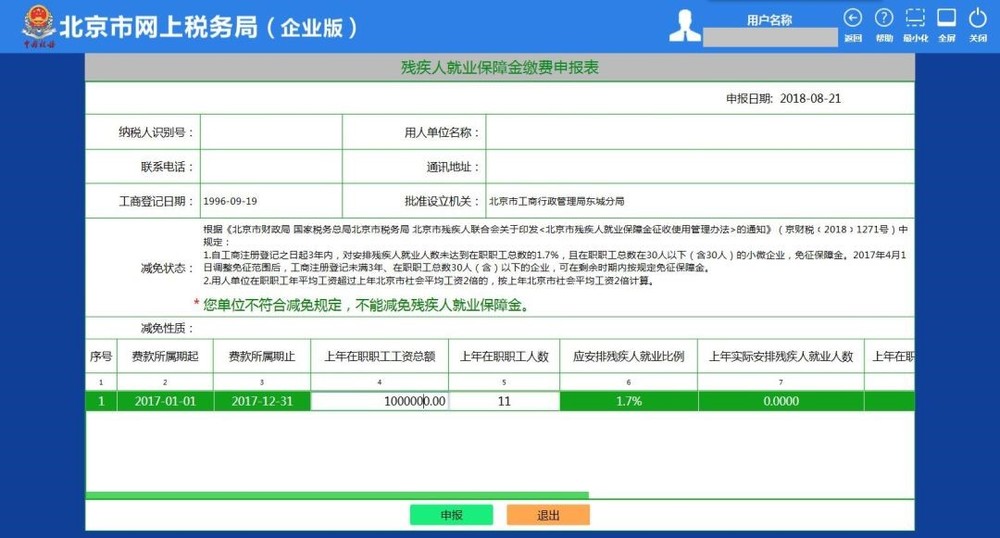

如果不符合减免条件,则提示“您单位不符合减免规定,不能减免残疾人就业保障金” (如图6所示)。

图6 残疾人就业保障金缴费申报表页面4

点击“申报”按钮后,跳转到信息确认页面,点击确认申报,弹出保存成功对话框,并跳转到残疾人就业保障金申报页面(如图7所示)。

图7 残疾人就业保障金信息确认页面5 (3)退出

点击“退出”按钮,返回至税费申报磁贴界面。

(4)快助提醒您

残疾人就业保障金2018年本期只能申报一次。 费款所属期默认为2017年1月1日至12月31日。 丨残疾人就业保障金费款缴纳 (1)磁贴入口

登录北京市网上税务局(企业版),在主界面原地税业务下的“税费申报”磁贴,找到“税款缴纳”磁贴(如图8所示),点击打开税款缴纳页面

图8 税费申报页面

(2)税款缴纳

在税款缴纳页面,如果纳税人已签订三方协议,可以勾选需要缴款的申报数据,点击“划款”按钮,直接划款缴税(如图9所示)。

图9 已签订三方协议纳税人缴款页面

如果纳税人未签订三方协议,可以勾选需要缴款的申报数据,点击“生成并打印缴款书”按钮(如图10所示)。

图10 未签订三方协议纳税人缴款页面

(3)打印银行端查询缴税凭证

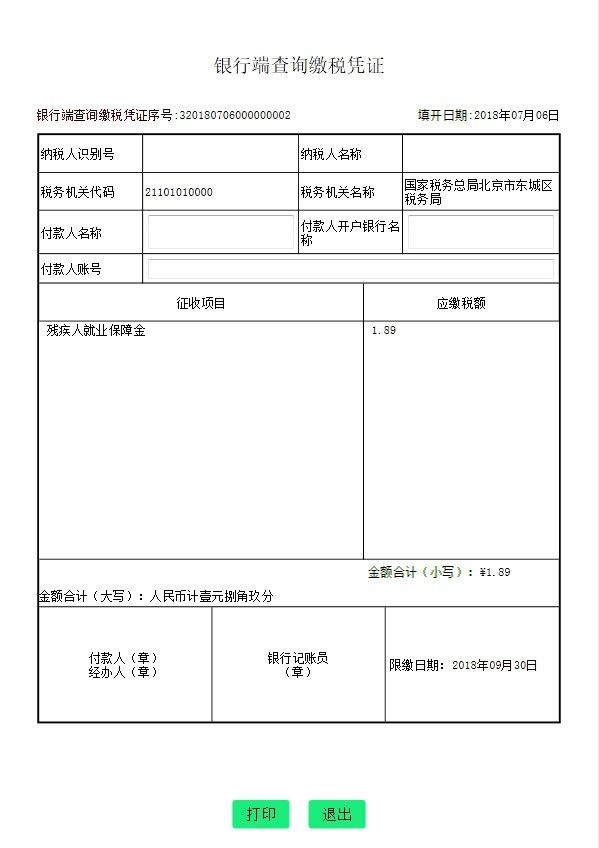

生成银行端查询缴税凭证成功后,系统弹出打印银行端查询缴税凭证页面,点击“打印”,打印银行端查询缴税凭证(如图11所示)。 图11 银行端查询缴税凭证页面 (4)打印凭证

如果需要打印最后一次生成的银行端查询缴税凭证,可以点击“打印最后一次”按钮,打印最后一次生成的银行端查询缴税凭证。

(5)维护缴款书

点击“维护缴款书”链接打开维护缴款书页面,操作方法同下。

(6)快助提醒您

在该页面只能打印最后一次生成的银行端查询缴税凭证。 已经生成银行端查询缴税凭证或已划款的申报将不再显示。 只显示网上申报的数据。

丨残疾人就业保障金缴款书维护

(1)磁贴入口

登录北京市网上税务局(企业版),在主界面的原地税业务下找到并点击“税费申报”磁贴,找到“作废缴款书”磁贴,点击打开维护缴款书页面(如图12所示)。

图12税费申报页面

(2)打印银行端查询缴税凭证

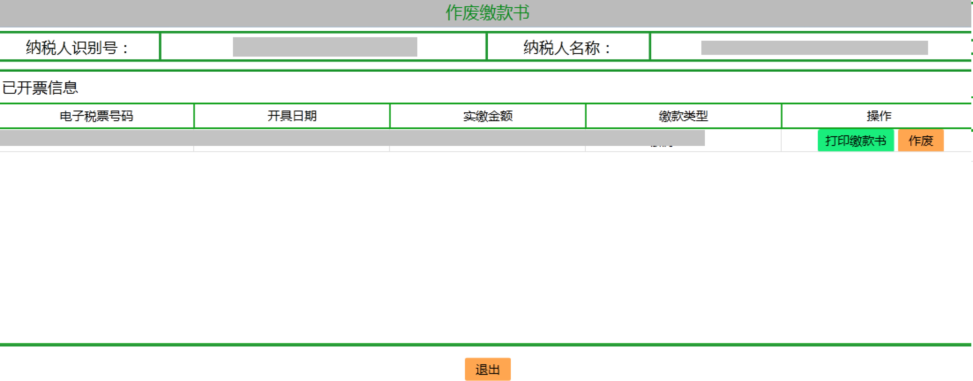

在作废银行端查询缴税凭证页面,点击“打印缴款书”按钮,可打印银行端查询缴税凭证(如图13所示)。

图13作废缴款书页面 (3)作废缴款书

在作废银行端查询缴税凭证页面,如果需要作废银行端查询缴税凭证,点击“作废”按钮,可作废银行端查询缴税凭证。(如图13所示)

(4)快助提醒您

已缴款或已入库的银行端查询缴税凭证无法作废。 只能查看网上申报生成的银行端查询缴税凭证数据。 已经划款的数据不在此处显示。

丨残疾人就业保障金申报作废

(1)磁贴入口

登录北京市网上税务局(企业版),在主界面原地税业务下找到并点击“税费申报”磁贴,找到“申报作废”磁贴,点击打开申报作废页面(如图14所示)。

图14税费申报页面

(2)申报作废

在申报作废页面,录入申报日期起、申报日期止、税款所属期起、税款所属期止等查询条件,点击“查询”按钮,显示查询结果,需要作废某次申报数据,点击“作废”按钮作废本次申报数据(如图15所示)。

图16 申报作废页面

(3)快助提醒您

已生成银行端查询缴税凭证或已划款的申报不允许作废。只显示网上申报的申报数据。 相关资料: 免费获取残疾人就业保障金减免方案:4008-600-010 |

|

相关内容推荐

转账凭条制作app银行转账不成功能打印凭条吗工行转账退卡后怎么打印凭条公司转账如何看回执单怎样转账才能打印回执单自助农行转账回执单跨行atm转账回执单图片建行对公司转账凭条样本图片银行转账回执单上的序号柜面转账回执单招商银行成功转账客户凭条atm转账凭条出来了和包转账电子回执单招商转账回执在哪里同行转账有凭条吗建行转账凭条怎么样支付宝转账银行有回执吗网上银行转账如何查询回执单企业转账回执单怎么弄手机银行转账有汇款回执单吗以案说法转账凭条是借贷关系吗转账补充打印凭条工行智慧柜员机转账回执单农行柜员机转账凭条网上转账凭条在哪里转账回执单上的字怎么看不见了中国银行转账后回执单怎么找atm转账失败会打印凭条吗工商银行柜台转账回执单样本招商银行atm转账回执单微信转账如何要回执兴业银行转账的回执短息做银行ATM机转账回执单网上银行转账怎样打回执手机银行转账回执可以截屏吗转账凭条上不备注抚养费有效吗微信申请转账回执atm机转账出凭条吞卡转账没留凭条什么是转账回执单部队保险转账银行回执手机转账可以打印回执马邮政转账110万凭条转账支票有回执单吗atm机转账打印的凭条为空农行 网银 转账回执智慧柜员机转账回执单建行农行现金转账回执丢失有转账凭条还需对方打收据吗银行转账能打回执单吗转账打印凭条吗中国银行卡转账回执单怎么看对公转账回执单在哪找中国银行转账后回执单怎么找邮政转账成功凭条图片建行柜台转账凭条图片中行app转账回执单跨行转账怎么打凭条潍坊办理转账凭条银行卡ATM转账凭条制作atm转账凭条 24h公对公转账回执单证明什么银行转账小票回执单图片网银转账完成后回执单怎么找见转账凭条实际未收到钱自助取款机转账回执单丢了银行窗口转账可以打印回执单吗有银行转账的凭条没到账转账凭证可当回执单农行手机银行转账回执单怎么开光大银行网上银行转账回执农行历史转账回执单怎么查别人给我转账能看到回执单吗美金转账凭条的填写手机银行转账如何找回执通商手机银行电子转账回执转账回执电子版民生银行转账单回执徽商手机银行转账回执建行转账凭条样本跨行转账回执单截图证据atm转账凭条制作软件广西农村信用社转账凭条照片交行网银转账回执单atm机转账失败凭条转账未成功会有回执单吗做转账支票要写领款凭条吗atm机转账小票回执单生成器工商手机银行转账回执怎么查信用社atm转账凭条样式工商银行转账回执单扫一扫农行卡转账 怎么没出凭条手机银行跨行转账有回执单招商银行自动取款机转账凭条建设银行手机银行转账回执安徽农商行如何查找转账回执单转账的回执单是什么支票转账有回执单北京代办atm转账凭条汇款机转账交易凭条建设银行转账10万凭条制作中国银行网银转账回执银行卡转账有凭条嘛吗APP转账回执单哪个银行的转账凭条不带星号银行转账回执单啥样子转账回执怎么设置方法做假农业银行转账回执单对方叫我写了欠条没有转账凭条支付宝朋友发收到转账回执平安银行转账电子回执单图片建设银行跨行转账凭条拆迁款转账回执单微信转账回执单号怎么获得柜员机转账没凭条银行转账凭条时间怎么修改微信转账回执消息转账凭条掉了怎么查名字玖富万卡转账回执单手机卡卡转账回执单骗子找我要转账回执单交行手机转账在查回执中信银行转账电子回执单建行转账公对公回执交通手机银行 转账回执转账凭条及收条和流水如何打印柜员机转账没凭条代做银行转账凭条上饶银行转账汇款凭条兴业手机银行转账回执单在哪里农商银行网上转账有回执单怎样查看支付宝转账回执建行打印转账回执支付宝转账凭条图片银行转账回执单在线制作atm转账凭条没收到转账凭条当借据南宁办假银行转账凭条取款机卡转账凭条有姓名吗农行转账凭条照片如何做邮政转账回执单高清图片转账凭条的用途民生柜台转账回执单怎样找出支付宝转账回执中国银行转账取消凭条银行转账回执单掉了借钱只有转账凭条能立案吗招商银行转账怎么生成回执转账凭条查询无卡转账凭条可以补打吗招商银行查转账回执银行转账回执怎么看真假建设银行手写转账凭条朋友借钱只有一张转账凭条转账不成功可以打凭条吗手机登录支付宝转账有凭条吗香港转账回执单银行转账电子回执单真伪辨别招商银行转账失败打印凭条安徽农金转账回执单从哪找建设银行柜台转账凭条如何鉴别转账回执单真假建行批量转账回执单样式手机银行转账回执单图片格式兴业银行对公转账回执对公转账回执单怎么打印转账凭条 贷款哪里制作假银行转账凭条手机转账有汇款回执单吗中国银行转账凭条制作有转账凭条钱没到账转账错误有回执单怎么办邮政银行转账回执单样本中行atm机转账凭条图片网上转账电子回执单6银行卡转账凭条制作河南农商银行公对公转账收款凭条建行转账atm回执单图片转账成功会打印凭条吗电脑转账回执单怎么查询转账担保凭条格式电脑转账凭条花旗银行转账汇款回执单图片支付宝转账回执截屏哪里支付宝扫码转账的回执手机上转账回执单在哪拿自助转账凭条图片手机银行转账电子凭条怎么弄建行三年前转账凭条如何补转账打凭条无折无卡转账凭条能补打吗建行app怎么查转账回执湖南农信怎么看转账回执单建设银行转账回执单怎么补网上转账 凭条别人转账有回执单能撤销吗招商银行u盾转账回执单怎么打四川农信怎么看转账凭条转账凭条应写谁姓名支付宝转账的收款回执单