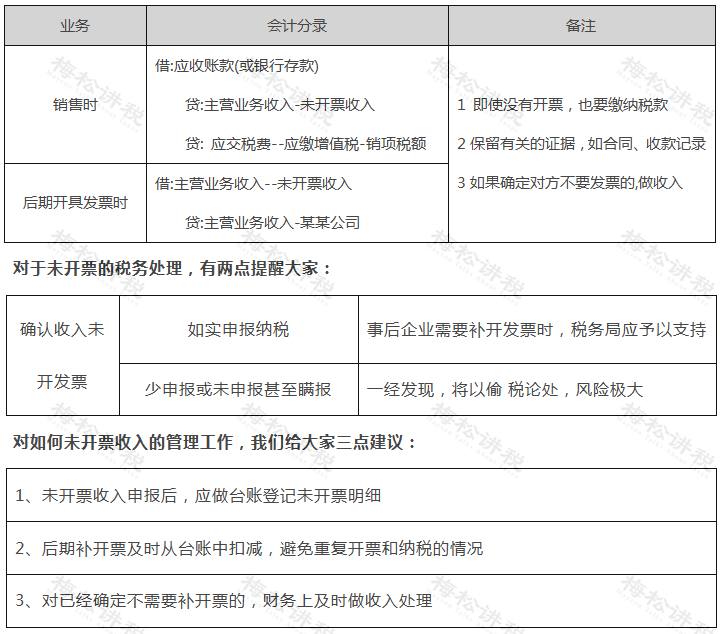

最新稽查重点!未开票收入被查,已有公司补税115万!

展开剩余

81

%

昆明开具ATM转账回执单小票宁波代做ATM汇款转账小票大连回执单开具沈阳定做银行转账回执单青岛代做银行汇款凭条合肥银行柜台转账凭证定制昆明开具ATM转账凭条温州银行转账回执单服务商合肥转账小票服务商长春定期存单代办合肥跨行转账凭条图片佛山汇款回执单开具合肥定期存单定做石家庄银行汇款凭条哪家好长春银行汇款凭条哪里有青岛定做ATM转账凭条沈阳做ATM转账回执单小票无锡订制银行回执单佛山打印手机银行电子回单长春定期存单服务商无锡打印汇款回执单大连ATM汇款转账小票模板大连打印转账凭条宁波制作汇款凭证沈阳订做手机银行转账凭证长春跨行转账凭条模板常州银行转账凭条公司厦门银行转账小票样本常州手机银行电子回单代办常州银行转账回执单定做佛山ATM转账凭条查询东莞代办手机银行转账凭证东莞订做转账小票福州定制转账小票厦门制作银行汇款凭条福州制作转账小票厦门汇款凭证代开厦门定做银行汇款凭条厦门ATM转账回执单小票制作福州银行柜台转账凭证打印厦门定期存单办理合肥银行转账回执单公司佛山办理银行转账回执单佛山汇款回执单哪家比较好青岛定制汇款凭条长春转账回执单办理温州手机银行转账凭证代做青岛代开ATM汇款转账小票合肥银行柜台转账凭证样本大连手机银行电子回单定做沈阳订做定期存单合肥做银行回执单合肥银行回执单费用厦门汇款凭条打印大连办理银行回执单哈尔滨银行转账回执单公司长春银行回执单样本佛山转账小票哪家好合肥银行定期存单样本哈尔滨回执单哪里有厦门银行转账回执单作用石家庄银行定期存单代做济南银行回执单公司福州转账回执单哪家专业合肥银行回执单查询宁波定制银行转账回执单福州定做银行回执单长春手机银行转账凭证定制厦门开ATM转账回执单小票沈阳办理转账回执单厦门订做汇款回执单济南汇款回执单费用昆明打印银行汇款凭条合肥转账回执单代做温州柜台转账汇款凭证模板宁波定做银行定期存单石家庄银行回执单代办济南银行转账回执单开具东莞定制汇款凭证大连汇款回执单打印佛山订制银行定期存单沈阳代做银行转账小票沈阳定制定期存单合肥银行汇款凭条代开长春转账凭条哪家比较好佛山银行定期存单多少钱哈尔滨银行汇款凭条图片厦门转账小票哪家好温州手机银行电子回单哪家好福州代办手机银行转账凭证温州转账小票公司合肥ATM转账回执单小票代开合肥柜台转账汇款凭证多少钱长沙打印汇款凭条温州银行定期存单图片青岛代开转账回执单哈尔滨转账凭条报价青岛代做银行转账凭条合肥银行汇款凭条开具福州制作银行回执单佛山打印银行转账回执单福州银行汇款凭条费用厦门定做银行柜台转账凭证大连代做转账凭条福州转账小票价格哈尔滨跨行转账凭条服务商合肥定做柜台转账汇款凭证常州手机银行转账凭证价格佛山转账回执单费用大连银行转账回执单查询福州银行转账回执单定制厦门ATM转账凭条哪里有合肥转账小票哪家比较好常州手机银行电子回单查询福州柜台转账汇款凭证哪家比较好常州银行定期存单样本哈尔滨汇款回执单多少钱合肥汇款凭条哪里有佛山转账回执单打印合肥代做银行柜台转账凭证合肥转账回执单服务商大连银行回执单哪家比较好合肥银行回执单多少钱大连代开银行转账回执单合肥代做转账小票厦门银行定期存单哪里有东莞定做ATM转账凭条福州定制银行汇款凭条济南银行转账凭条图片温州定期存单费用济南手机银行转账凭证打印长春手机银行转账凭证作用佛山银行转账回执单打印昆明定做ATM转账回执单小票合肥银行转账凭条样本石家庄银行转账凭条哪家专业青岛办汇款凭证无锡做汇款凭证济南银行回执单定制大连回执单哪家比较好合肥订制转账凭条宁波做银行转账回执单佛山回执单制作福州订做银行汇款凭条大连银行回执单查询佛山定做柜台转账汇款凭证沈阳开具回执单厦门跨行转账凭条作用福州ATM转账凭条模板佛山汇款凭证公司东莞代办银行转账回执单合肥ATM汇款转账小票代开昆明开汇款回执单福州ATM转账回执单小票打印佛山汇款凭条制作福州做银行转账凭条无锡办银行转账凭条无锡订做银行转账回执单济南定期存单样本厦门办理银行柜台转账凭证长春银行汇款凭条报价哈尔滨ATM汇款转账小票开具合肥柜台转账汇款凭证制作大连手机银行转账凭证查询哈尔滨银行定期存单图片佛山银行定期存单模板长春银行转账回执单制作福州手机银行电子回单报价福州柜台转账汇款凭证查询长沙定制ATM汇款转账小票东莞办理银行转账回执单合肥ATM转账回执单小票定做济南转账凭条开具大连ATM转账凭条费用沈阳办理手机银行转账凭证昆明办理ATM汇款转账小票温州汇款凭条制作长春银行转账小票服务商哈尔滨手机银行电子回单服务商合肥转账回执单办理厦门打印银行汇款凭条哈尔滨手机银行转账凭证定制常州银行转账凭条开具合肥汇款凭证代做无锡开具回执单温州银行柜台转账凭证作用温州回执单报价济南汇款凭证办理福州转账小票图片济南汇款回执单代办常州银行转账回执单图片佛山代做银行转账凭条长春银行转账小票打印大连定制银行转账小票长春ATM转账回执单小票用途福州开汇款回执单合肥代办手机银行转账凭证沈阳打印手机银行转账凭证昆明代做银行转账小票哈尔滨手机银行转账凭证多少钱